还记得去年有一阵儿景盛配资,大家都在说今年是多元配置的大年,各大机构也在争先成立配置型基金投顾产品。这些组合今年都怎么样了?

咱们今天主要从资产结构、年内收益、回撤、以及调仓,来逐一地、仔细地分析分析,各个配置型组合的表现。

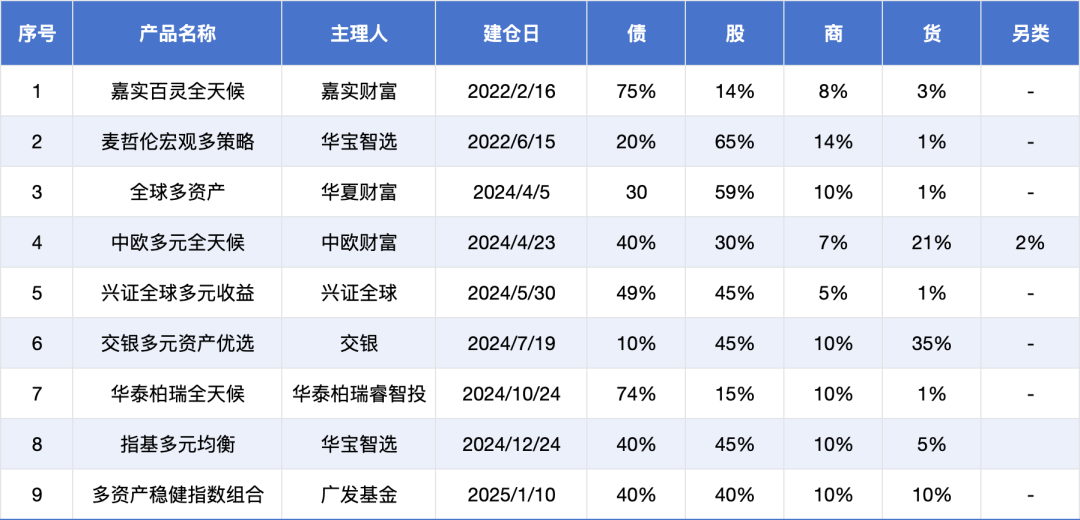

下表是目前可查的配置型基金投顾组合,以及各组合的资产配比估算↓

(数据截至20250422)

(数据截至20250422)如果按年内的收益情况来看,阶段排位如下↓

(数据截至20250422)

(数据截至20250422)嘉实百灵全天候

组合根据风险平价模型,搭建低相关性的大类资产组合。运行时间比较长,超3年,从历史运行看,超额收益比较明显,与基准(85%债+15%中证800)相比,近1年超额收益为5.16%,成立以来超额收益约13%。同时,回撤控制得很好,近1年最大回撤1.83%,成立以来的最大回撤仅1.89%。

当前持仓为75%债券基金、14%A股(全部是指基,沪深300+中证500+上证50+300红利)、8%黄金、3%货币基金。

年内调仓了3次:

1月中旬,基于股市和沪金的波动率下降、债市波动率上市,提高了股指和黄金仓位,降低债券持仓;

2月中旬,基于股市波动率回落,黄金波动率上升,提高了股市仓位,降低了黄金仓位。同时债券持仓进行结构优化,减仓信用债,增加一级债;

4月中旬,基于关税宏观不确定性,以及股市、黄金波动率上升,降低了股市和黄金仓位,债券持仓中加大了信用债仓位,以对冲风险。

从过往调仓看,组合是根据各类资产的波动率等指标的量化指引,进行比例调整,对于股市、黄金持仓,主要增减比例,基本不变动标的,对于债券部分,除了仓位增减外,还会在债券品种和久期上进行结构调整。

整体看,组合投资方向集中在国内,围绕A股、债券、黄金进行腾挪。观察历史运作,感觉量化模型的指引,大于主观判断,除了资产间基于性价比的调整外,单一资产阶段波动大于2%也会触发调仓,这种“不带感情”的交易,能够起到比较好的平抑波动效果。

全球多资产景盛配资

该组合资产覆盖较广,包含权益+固收+另类资产,权益资产中以A股、港股、美股为主,同时也有日本、欧洲、越南等其他市场。持仓来看,去年组合的债券资产仓位较高,而今年权益仓位大幅上调,股多于债,可见组合会根据资产现状对各大类资产比例进行调整。

年内有3次调仓:

1月底结构调整,大类配比基本不变,减仓美股,加仓欧洲、日本、越南,以及港股和A股,权益部分多为被动指数基金;

3月底主要调整权益部分,增配估值偏低的医药、消费、地产,逆向加仓跌幅较大的美股;4月中旬增加了A股大盘仓位,如沪深300,以及港股创新药,海外部分,减配了美股,增加了欧洲和日本市场,同时加配了黄金、白银、原油等大宗品,债券部分,减仓了国内可转债,增加美元债。

组合的年内调仓比较积极,1月加A、H股资产,减美股资产,阶段收益贡献为正。而3月稍微增加了一些美股,并且提高整体权益仓位,但之后美股继续下跌,并且偏高的权益仓位使得组合受清明节后的关税利空影响较大。不过,组合在4月调仓中又减了美股,增加了一部分大宗商品仓位,提高组合弹性。整体看,组合管理比较及时,调仓稍微偏右侧,能够及时跟随市场来纠偏,比如美股的加减。

从调仓管理上,能感受到主理团队想给投资人赚钱的心,但是在标的选择上,自下而上的成分更多,组合会在某类单品阶段低位的时候去布局,但这是一把双刃剑,可能组合的波动风险会升高。从回撤水平来看,该组合的回撤幅度与同类组合相比偏高。

多资产稳健指数组合

这个组合,谜底就在谜面上,具有“资产类别多样、投资目标是稳健、用指数做组合”三大特征。组合比较新,今年1月10号成立,目前股债大概各40%,黄金10%左右,货基10%,权益资产中有少量美股和港股。包括建仓在内,今年以来已经调仓4次:

1月建仓时,标配A股,超配黄金,低配国内利率债;

2月中旬调仓,增加了A股资产,减仓美股,降低利率债仓位,多留了一些现金,货基占比上升;

3月中旬,新增恒生医疗,剔除中证1000,继续留存现金,货基占比提升至近3成;

4月上旬开始加仓,货基由近3成将至1成,权益部分增加了港股互联网,债券部分增加了利率债,继续降低美股仓位。

整体看操作比较灵活,调仓节奏把握得也比较好,以国内股债资产为主,辅以少量海外资产景盛配资,以及黄金资产,不过运行时间比较短,可持续观察。

指基多元均衡

这同样是一只通过指数基金来搭建多元资产的产品,组合通过资产预测模型和风险管理模型,结合宏观、政策事件驱动来搭建一个低相关性的大类资产组合。去年年底成立,约4成权益,其中美股资产为纳斯达克和标普500,港股资产为高股息低波,A股中选择的是沪深300和科创芯片;债券部分约占4成多,其中有国内的利率债和少量海外债券,商品部分有黄金和原油,此外留了5%的货基。建仓至今并未调仓。

中欧多元全天候

中欧这只组合,资产类别比较多,品种上跨越AH股、美股及其他海外市场、中债、美债、黄金以及其他大宗商品,当前16%股票资产,54%债券资产,10%商品资产,20%货基。

年内2次调仓,仓位变动幅度都不大:

1月底对AH股和商品进行结构调整,债券部分降低了久期,海外权益部分减仓了纳斯达克;

2月底根据模型指引,对超涨的港股部分和A股进行内部再平衡。

中欧多元配置对于每一类资产都有各自的信号模型,历次调仓对于各大类资产的比例调整都不算大,主要是内部的结构调整,中期看,债券持仓高于股票持仓,历史收益和回撤均处于同类组合的中等水平。

交银多元资产优选

组合内资产包括股票资产(含海外)、债券资产、商品资产。

今年进行了4次调仓,每个月初调整一次:

1月和2月基本在微调结构,并逐步增加现金(货基)仓位至10%;

3月增加黄金配置,少量增加A股大盘,如创业板50和红利低波,减仓美股,减仓利率债,大幅增加货基仓位至近5成,应该是为了提前规避关税不确定性;

4月增加了短债,稍微降了一点黄金仓位,继续减仓美股,新增了科创板和港股科技,货基持仓由近50%降至35%,组合风险偏好略微提升。

从近期调仓看,组合在仓位管理上比较大胆,敢于大手笔降仓来应对风险。各资产类别中,权益资产有针对性的行业配置,但这部分的锐度还是不太够;债券资产主要进行久期调整;黄金仓位年内变动不大,略微加仓了一点。

兴证全球多元配置

该组合为多资产策略,覆盖海内外股票、债券和黄金,目前股债基本各半,有少量黄金,权益资产中均为指数基金,平均分布在A股的300和500指数,港股的恒生指数,以及美股的标普500中。今年未有调仓。

麦哲伦宏观多策略

该组合运行时间近3年,一直以来权益仓位都比较重,当前权益部分全部是海外资产,美股、欧洲、日本、印度、越南等市场均有配置;债券仓位约2成,以中债为主,有少量美元债;商品资产结构比较丰富,除黄金外,还有原油和有色期货。

年内1次调仓:

3月底减仓美股和新兴市场权益,加仓固收资产和欧洲资产。

由于组合权益仓位较重,且都是海外资产,虽然前两年有一定超额,但今年整体波动就比较大。

华泰柏瑞全天候

该组合采用风险预算策略,持仓中债券占比较高,有7成以上国内债券资产,权益部分仅占15%,基本平均分配在A股的中证红利低波、港股的恒生国企指数和美股的纳斯达克和标普指数上,还有很少量日本股票,商品部分约占1成,有黄金和原油。该组合建仓后就没有调仓,也没有公布收益。回撤数据还可以,成立以来最大回撤1.39%,不过主要还是因为债券占比大。

横向比较下来,全球多资产和中欧多元全天候属于资产覆盖较广的配置型基金投顾组合,其余组合,股、债、黄金为标配。但从收益和风险角度看,资产类别多,并不代表组合表现好。比如,资产结构比较简单的嘉实百灵全天候,年内的收益和回撤控制都更优,多资产稳健指数组合也不复杂,但表现同样不错。这是因为,不同资产的风险特性不同,资产间的相关性也不同,资产类别丰富,反而有可能增加了相互之间的牵制,对冲了部分收益,并且管理起来的难度也会相应增加,这对主理团队的能力是个考验。

对于咱们投资者来说,配置型投顾组合是个“既要又要”的工具,在选择配置型投顾组合时,稳定性应该是第一顺位,在你可承受的波动或是回撤范围内,再去挑选收益效果比较好的产品。并且,单看阶段收益,配置型组合几乎不可能跑出十分炸裂的收益,所以大家也需要适当放低对这类产品的收益预期,追求相对稳健就好。

基金投顾组合的过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金证通配资提示:文章来自网络,不代表本站观点。