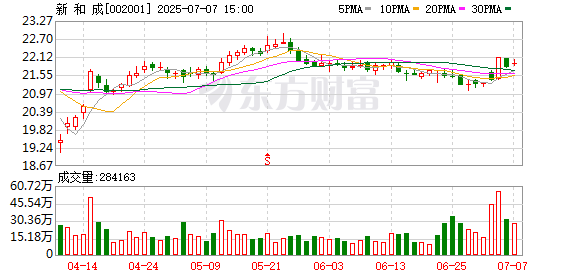

国信证券7月2日发布研报称,给予新和成(002001.SZ,最新价:21.59元)优于大市评级。评级理由主要包括:1)由校办工厂起家,新和成发展为全球化综合性精细化工龙头公司;2)维生素与香精香料产业链相辅相成;3)蛋氨酸是承前启后的大单品,新和成已成为全球蛋氨酸行业龙头;3)新材料重点布局己二腈,打开长期成长空间。风险提示:行业与市场竞争风险,材料价格波动风险,汇率及贸易风险。

金证通配资提示:文章来自网络,不代表本站观点。

本文评分*

评论内容*

你的昵称*

你的邮箱*